社宅制度を運用するうえでは、「現物給与」の考え方を理解しておく必要があります。

現物給与とは、従業員が金銭以外で受け取る給与であり、社宅も現物給与です。

社宅の現物給与価額は所得税、社会保険料、労働保険料の算定に大きな影響があり、わかりづらいとの声をよく聞くポイントでもあります。

そこで、今回は、社会保険料における現物給与価額の算定方法や注意すべきポイントについてご説明します。

目次

1.現物給与とは?

前述の通り、現物給与とは、従業員が金銭以外で受け取る給与のことをいいます。

日本年金機構の年金用語集には次のように明記されており、社宅の場合、一定の算式で算出された金額を社宅使用料として従業員から徴収していない場合、その差額(一定の算式で算出された金額-徴収している社宅使用料)を保険料算定の基礎となる標準報酬月額に含める必要があります。

厚生年金保険および健康保険の被保険者が、勤務する事業所より労働の対償として現物で支給されるものがある場合は、その現物を通貨に換算し報酬に合算のうえ、保険料額算定の基礎となる標準報酬月額を求めることになります。現物で支給されるものが、食事や住宅である場合は、「厚生労働大臣が定める現物給与の価額」(厚生労働省告示)に定められた額に基づいて通貨に換算します。また、自社製品等その他のもので支給される場合は、原則として時価に換算します。

なお、本社管理(本社と支店等が合わせて1つの適用事業所になっていること)の適用事業所における支店等に勤務する被保険者の現物給与は、平成25年4月1日以降、支店等が所在する都道府県の価額を適用します。

出典:日本年金機構 「現物給与について」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

2.社会保険料における現物給与価額の算定方法

住宅で支払われる報酬等の現物給与価額は、1人1ヶ月あたりの住宅の利益の額として、都道府県毎に畳1畳あたりの単価が設定されています。

■全国現物給与価額一覧表(令和8年4月~)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.files/2026.pdf

※健康保険組合では、現物給与の価額について規約により別段の定めをしている場合があります。

具体的な例を挙げて見てみましょう。

例)東京本社に勤める従業員Aさんの社宅(広さ15畳)における現物給与価額

2,830円(東京都における畳1畳あたりの価額) × 15畳 = 42,450円

このとき、

① Aさんから毎月徴収している社宅使用料が50,000円であった場合

⇒ 社宅使用料 ≧ 現物給与価額 となるため、現物給与には該当しません。

② Aさんから毎月徴収している社宅使用料が30,000円であった場合

⇒ 社宅使用料 < 現物給与価額 となるため、差額12,450円は現物給与に該当します。

つまり、②の場合は差額12,450円を標準報酬月額として保険料算定しなければいけません。

3.現物給与価額を算定する際に注意すべきポイント

現物給与価額を算定する際は、他にも注意すべきポイントがあります。

■社宅の所在地ではなく、勤務地をベースに計算すること

都道府県別に定められた現物給与価額は、社宅の所在地ではなく、勤務地を基に計算する必要があります。

ここでの「勤務地」とは、被保険者の人事、労務および給与の管理をしている事業所が所在する地域のことをいいます。

ただし、本社と支店等が合わせて1つの適用事業所となっている場合は、本社・支店等それぞれが所在する地域の価額によるため、確認しておくことが必要です。

■月途中で社宅に入居した場合は日割り計算をすること

月途中で社宅に入居した場合であれば、下記の通り日割り計算を行う必要があります。

入居日以降の日数

1カ月相当の現物給与価額 × ――――――――――

その月の総日数 ※1円未満の端数は切り捨て

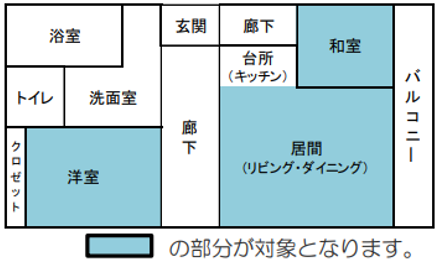

■居住スペースを対象に計算すること

現物給与価額の算定にあたっては、居住スペース(居間、茶の間、寝室、客間、書斎、応接間、仏間、食事室等)を対象とし、玄関、台所、トイレ、浴室、廊下等は居住用ではないため含みません。

※例

■㎡は1畳あたりに換算して計算すること

物件の間取りを見ても、畳数ではなく㎡数で記載されていることが多いのではないでしょうか。

その場合は、1畳当たりを1.65㎡に換算して計算します。

例)25㎡の現物給与価額(東京に所在する事業の場合)

25㎡ ÷ 1.65㎡ × 2,830円 = 42878.7878… ≒ 42,878円(1円未満の端数は切り捨て)

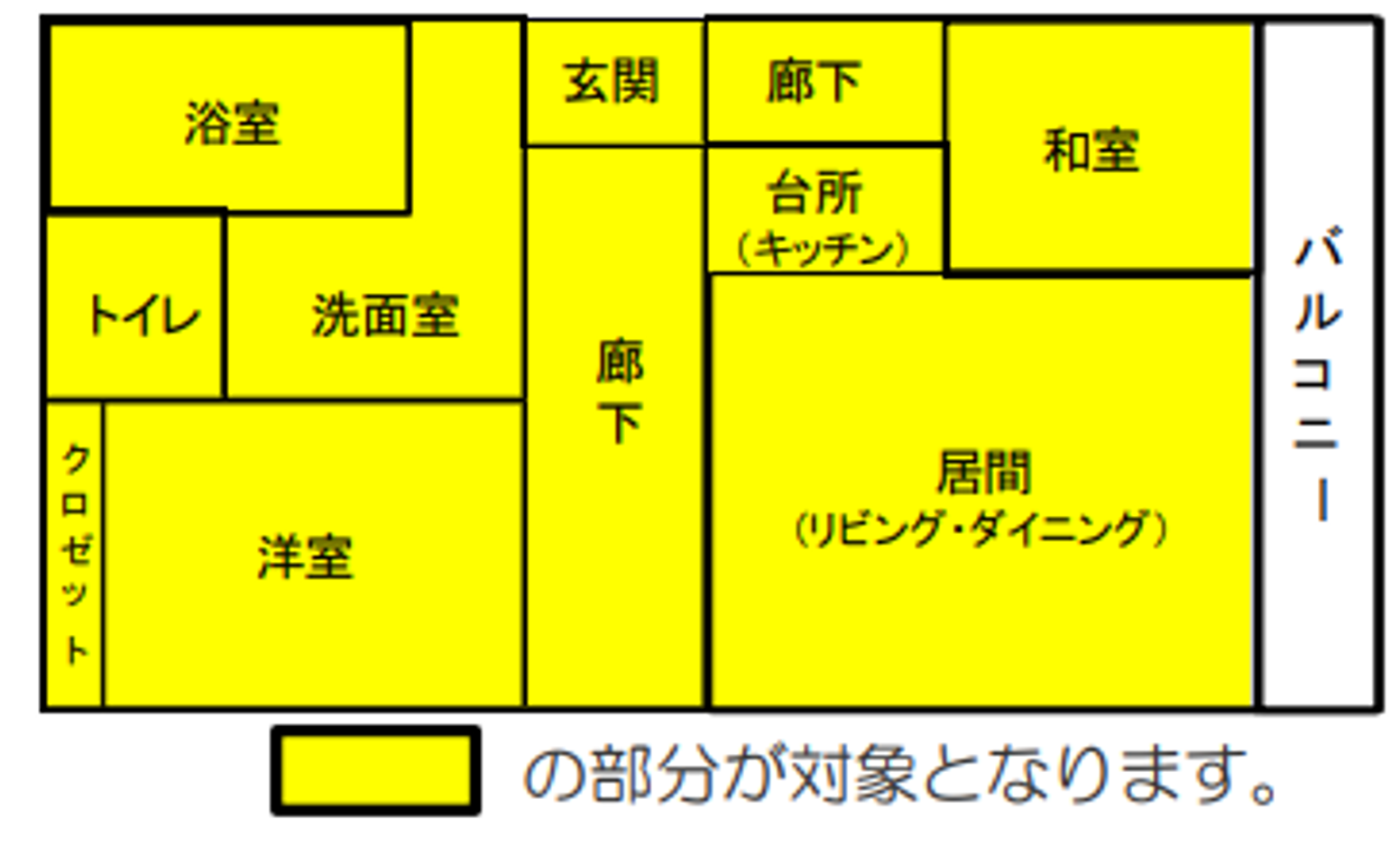

4.住宅に関する現物給与価額は2026年10月1日より改定

住宅に関する現物給与の価額は、令和8年(2026年)10月1日より改定され、現物給与額の算出に使用する単価が変更されます。

現在は、前述のとおり台所・廊下・浴室等を含まない居住スペースの「畳1畳あたりの単価」を用いて現物給与額を算定しますが、10月1日以降は部屋全体の「総面積(※)1㎡あたりの単価」を用いて算定します。

※例

黄色部分が総面積の対象です。

出典:日本年金機構「全国現物給与価額一覧表」

出典:日本年金機構「全国現物給与価額一覧表」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.files/2026.pdf

先に説明した改定前の算定方法と同様の条件で計算した場合、現物給与額は以下のとおりです。

例)東京本社に勤める従業員Aさんの社宅(居住スペースの広さ15畳=総面積40㎡の部屋の場合)における現物給与価額

1,330円(東京都における1㎡あたりの価額)× 40㎡ = 53,200円

上記のケースでは、現物給与額53,200円よりも社宅使用料が安い場合は、その差額を標準報酬月額として保険料算定しなければいけません。

5.さいごに

ここまでご説明した通り、現物給与は社会保険料への影響が大きいため、社宅担当者としてしっかりと理解し知識を深めておく必要があります。

また、厚生労働省が告示している現物給与価額は定期的に変更がありますので、改正内容は常にチェックしておくとよいでしょう。

※本記事は公開時点の情報をもとにしています。制度や法令は変更となる場合がございますので、最新の情報をご確認ください。