社宅制度の運用を行ううえで必要となるものの1つに「支払調書の作成・提出」があります。

社宅担当者としては必ず把握しておかなければなりません。今回は支払調書についてご説明します。

目次

1.支払調書とは

支払調書とは、適正・公平な課税を実現するために、支払う側の法人や個人事業主に税務署への提出が義務付けられている法定調書の一種です。

支払調書は、報酬・料金の支払いを行った企業や個人事業主が、誰に対して、どのような内容で、年間いくら支払ったのかを税務署に報告し、支払いを受けた側が正しく申告をしたかどうかを確認するための書類です。

報酬・料金を受け取った側ではなく、支払った側に提出義務のある法定調書になります。

支払調書の提出が義務付けられているのは税務署への提出であり、報酬・料金を支払った相手への提出義務はありません。

なお、支払調書に記載する支払金額は、毎年1月1日から12月31日までの1年間に支払ったものが対象です。

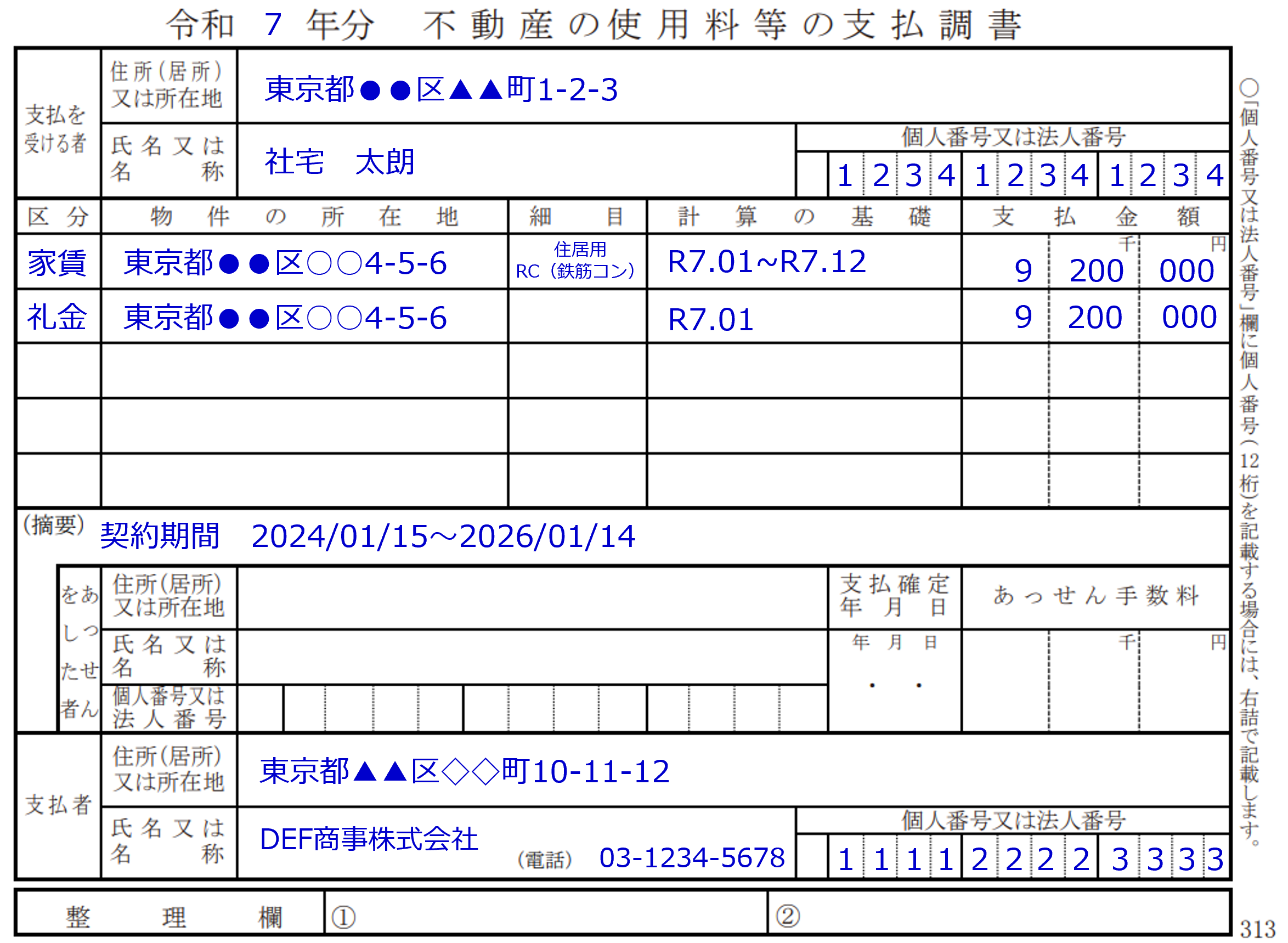

【支払調書サンプル】

上記支払調書(フォーマット)の出典:国税庁HP

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/r07/05.pdf

提出方法は4パターンがあります。

①e-Tax(国税庁が導入している国税電子申告・納税システム)

初めて利用する場合、「開始届書」の作成・提出が必要

②クラウド等

認定クラウド等の提出領域に法定調書のデータを記録し、税務署長にアクセス権限を付与して提出する方法

この方法の場合、所管税務署へ利用開始を届け出る等の手続きが必要

③光ディスク等(CD・DVDなど)

法定調書をCSV形式で作成し、CD・DVD などにデータを格納して提出

④書面

管轄の税務署へ直接提出、もしくは郵送

ただし、法定調書の種類ごとに前々年の提出すべき該当法定調書の提出枚数が100枚以上であるものについては①e-Tax、②クラウド等、③光ディスク等による提出が義務化されています。

さらに、令和9年1月以後の提出については、前々年に提出すべき該当法定調書の枚数が 30 枚以上の場合、e-Tax など上記①~③による提出が必要となります。

よって、令和7年中に提出する法定調書の枚数が 30 枚以上となった場合、令和9年に提出する法定調書をe-Tax など上記①~③により提出する必要があり、書面での提出はできませんので注意しましょう。

出典:国税庁「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

https://www.nta.go.jp/publication/pamph/hotei/tebiki2025/index.htm

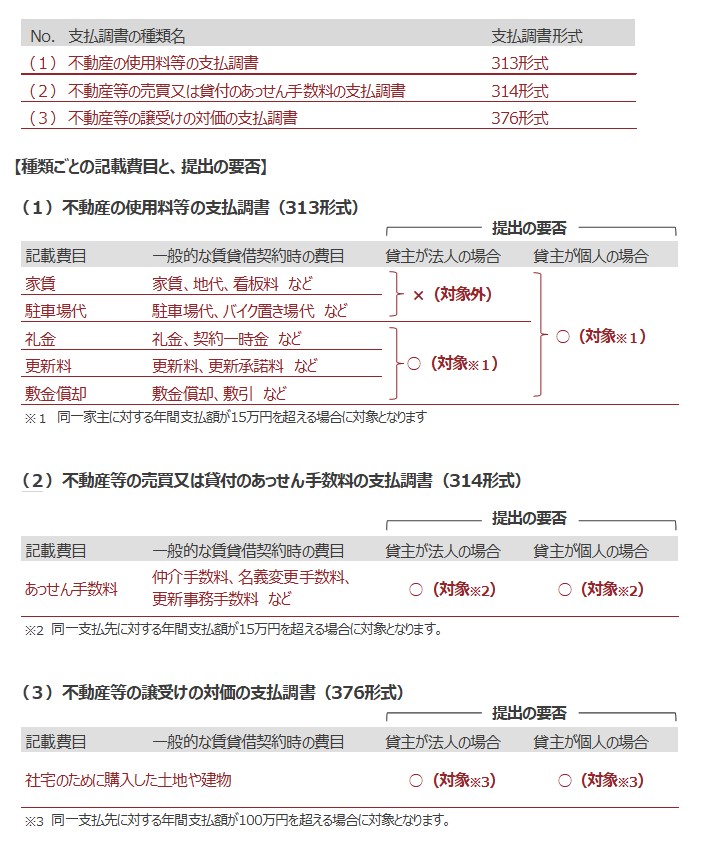

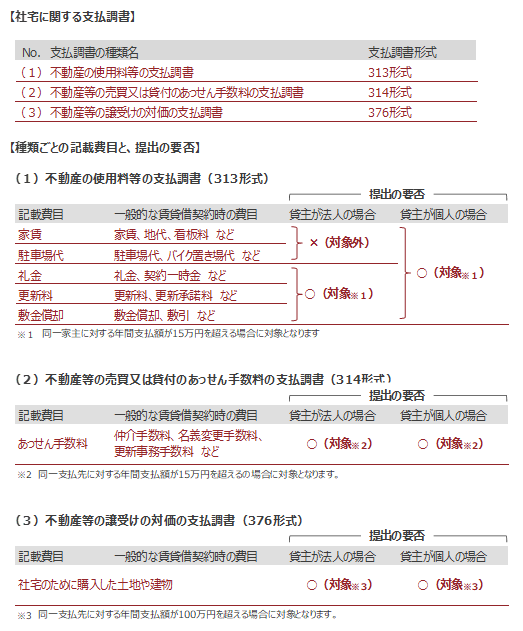

2.支払う相手によって届け出る内容が異なる

社宅制度の運用にあたっては、敷金・礼金・仲介手数料・家賃など、様々な費用の支払いが発生します。

しかし、その全てについて支払調書の提出が必要となるわけではありません。

では、どのような場合に支払調書の提出が必要なのでしょうか。

提出が求められる支払調書は、報酬・料金などの支払う相手によって異なります。

支払う相手が「個人(いわゆる個人家主)」の場合、毎月支払っている家賃のほか、礼金などの契約金、更新料などの支払いについて支払調書の提出が必要となります。

しかし、支払う相手が「法人」の場合には、礼金などの契約金と更新料などについての支払調書の提出は必要ですが、家賃のみを支払っている場合には提出義務はありません。

敷金や保証金などは、退去時に返還される性質のものであることから提出義務はありませんが、返還されないことが確定した場合、支払調書の提出が必要となります。

3.マイナンバーの記載

国税庁は2016年度分の支払調書より、支払う相手(社宅契約においては貸主)のマイナンバーを記載することが提出者に義務付けられました。

このため、提出者となる企業は貸主のマイナンバーの収集が必要であり、収集したマイナンバーを支払調書に記載し、税務署へ提出しなければならなくなりました。

マイナンバーについてはこちらをご参照ください。

4.支払調書作成時の注意事項

4-1「貸主」の考え方

社宅制度運用に関連する支払調書のうち313形式は、実際の支払先(口座名義人)ではなく、賃貸借契約書に記載された「貸主」が記載対象者となりますので注意が必要です。

貸主情報は一般的な賃貸借契約書には記載があります。

ただし、「貸主代理人」が契約手続きを行っている契約書では貸主情報の記載がない場合が多くあるため、貸主代理人へ貸主情報を確認する必要があるでしょう。

なお、重要事項説明書に「実所有者」の記載がある場合がありますが、支払調書の記載対象はあくまで「実所有者」ではなく、契約の当事者である「貸主」となります。

4-2 「同一貸主」「同一支払先」の考え方

借り上げ社宅の場合、同じマンション内で複数の部屋を契約しているケースや、異なる物件の契約であるが貸主が同一であるケースなどが発生します。

その場合、同一の貸主へ複数の支払いを行っていることを確認するため、賃貸借契約書上に記載された貸主の住所と名前の情報が一致していることで、同一貸主であるかどうかを確認する必要があります。

対象が法人の場合、「会社名」「本社所在地」の照合によって確認できますが、貸主名が「××不動産○○支店」など、支店名が記載されている場合は注意が必要です。

該当の支店が、フランチャイズ加盟店舗である可能性もあるため、必ず「法人名」を確認しましょう。

国税庁の「法人番号公表サイト」(https://www.houjin-bangou.nta.go.jp)にて、法人名、所在などから検索を行うことが可能です。

4-3 マイナンバーの取得方法

マイナンバー取得時には対象者である個人に対して「利用目的」の明示が必要です。

利用目的が明示されている書面を対象者へ提示することが望ましいとされています。

また、年度の途中で契約した場合、当年度の支払額が支払調書の提出対象額に満たない場合があります。

しかしながら、賃貸借契約を締結した翌年以降は提出対象となることが明確な場合に限り、「翌年の支払調書作成のため」と目的を明示したうえで、マイナンバーの取得を行ってよいとされています。

5.支払調書反映時にマイナンバーを間違ってしまった場合

支払調書を提出した後、対象者に誤りがあった場合は、該当の支払調書(支払対象者)のみ再提出が必要です。

提出した支払調書と合計表を『無効分』として作成すること、また、正しい支払調書を『再提出分』、合計表を『訂正分』として作成します。

マイナンバーだけを間違ってしまった場合は提出税務署へ確認が必要です。

罰則規定はありませんが、マイナンバーの提供を受ける際の本人確認(番号確認と身元確認)が義務付けられていること、また、正確性の確保の努力義務が課されていることから十分な注意が必要です。

6.さいごに

社宅制度を運用する際に提出が必要となる支払調書についてご説明しました。

支払調書は、所得税法第242条により提出期限までに税務署へ提出しなかった場合や、書類に虚偽の記載をして税務署長に提出した者には、「1年以下の懲役」又は「50万円以下の罰金」という罰則規定が定められています。

毎年の提出期限は1月31日頃になっていますので、事前準備を行い、余裕のある作成期間を確保するようにしましょう。

※本記事は公開時点の情報をもとにしています。制度や法令は変更となる場合がございますので、最新の情報をご確認ください。

{kind=link}